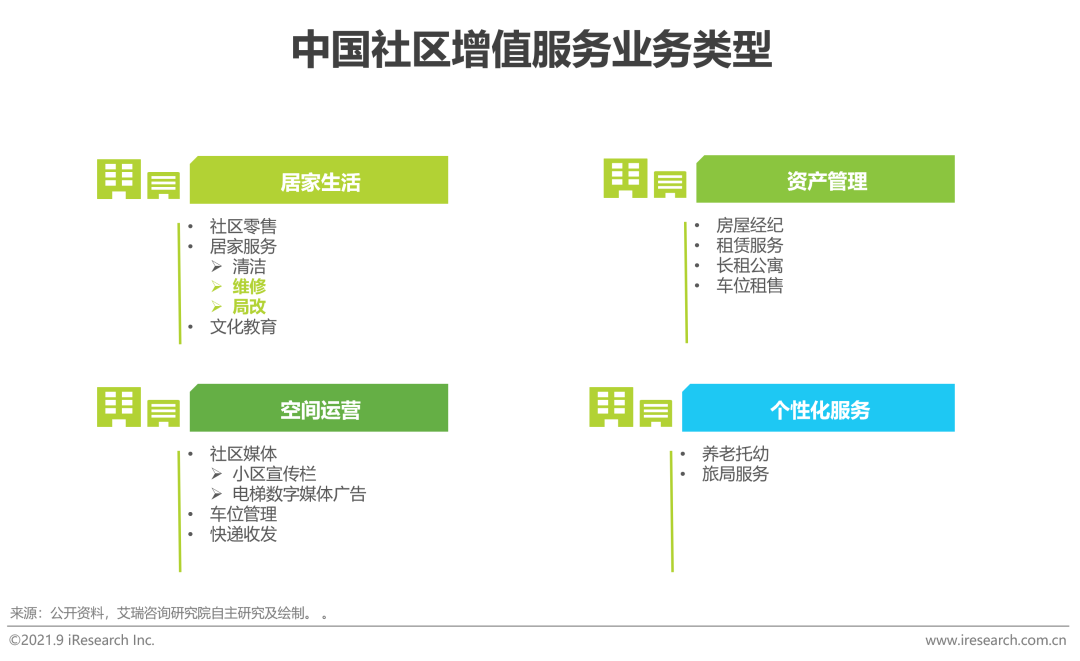

傳統(tǒng)家裝行業(yè)困境

市場空間巨大,裝飾企業(yè)數(shù)逐年遞減,但行業(yè)集中度仍較低

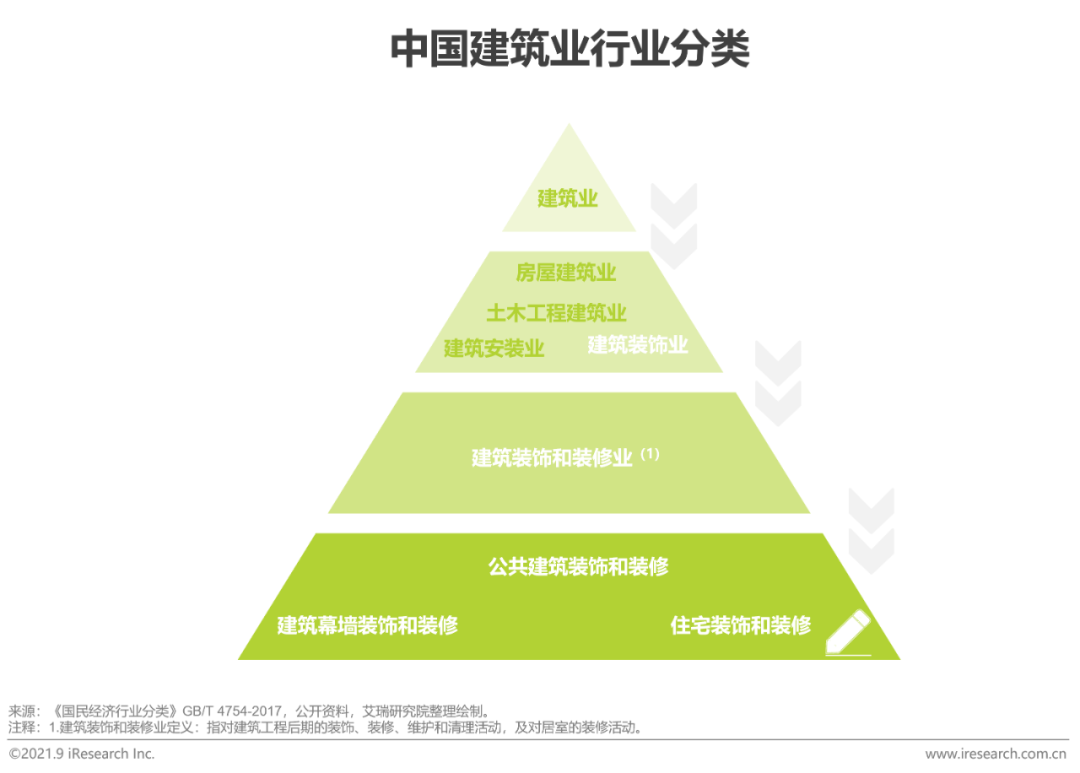

住宅裝飾和裝修行業(yè)屬于建筑裝飾業(yè)下的細(xì)分子行業(yè),主要作用在于美化居住環(huán)境和提高住宅功能性,在同一住宅生命周期內(nèi)可發(fā)生多次裝修行為,使得家裝行業(yè)具備可持續(xù)性的特點,市場空間巨大。中國建筑裝飾協(xié)會統(tǒng)計數(shù)據(jù)顯示,2020年中國建筑裝修行業(yè)企業(yè)數(shù)量為10.6萬,呈逐年遞減態(tài)勢,退出市場的企業(yè)以低資質(zhì)小公司為主;但與此同時家裝企業(yè)集中度極低,龍頭企業(yè)營收均未過50億,市占率都低于1%。究其原因,家裝行業(yè)服務(wù)端從早期的施工隊、設(shè)計工作室,發(fā)展至裝修公司,期間產(chǎn)生了升級更迭但絕非完全替代。時至今日,傳統(tǒng)家裝企業(yè)數(shù)量多且較為分散,區(qū)域型特征明顯,缺乏統(tǒng)一的標(biāo)準(zhǔn)化施工流程,導(dǎo)致行業(yè)集中度較低。

互聯(lián)網(wǎng)帶來行業(yè)概念沖擊

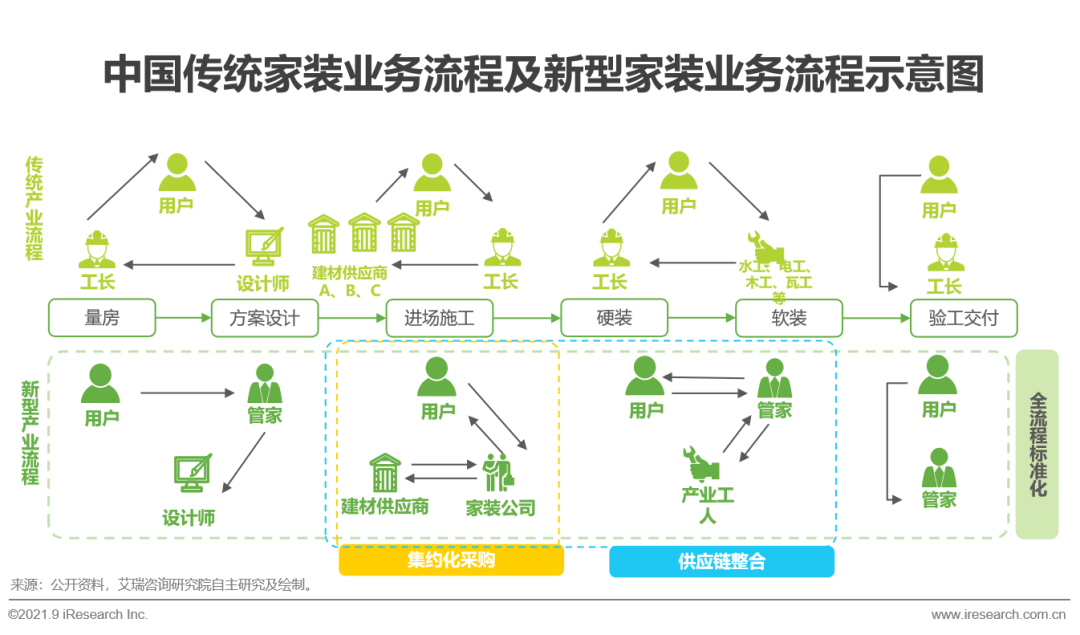

中國家裝行業(yè)持續(xù)迭代升級

中國家裝行業(yè)持續(xù)迭代升級

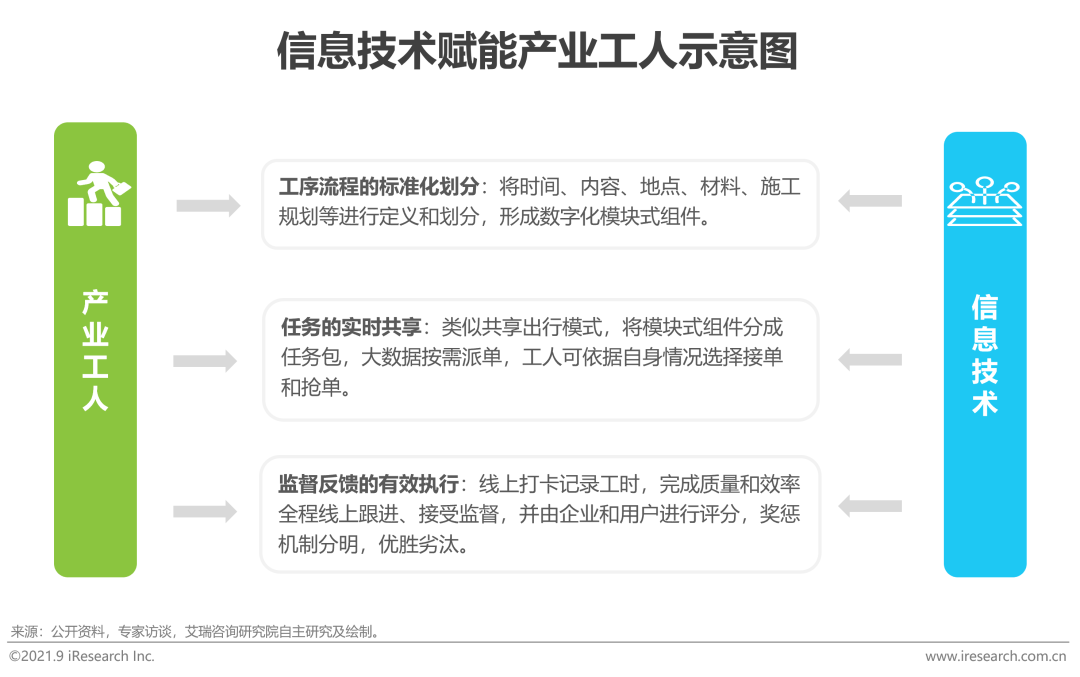

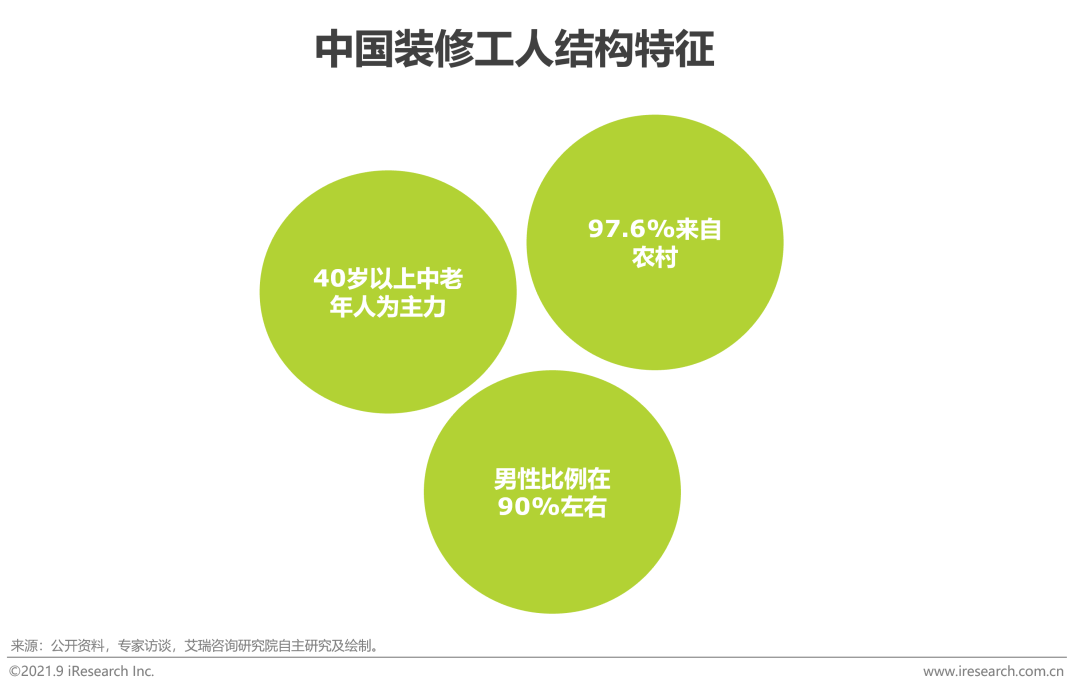

產(chǎn)業(yè)工人:結(jié)合信息技術(shù),推動工人產(chǎn)業(yè)化與職業(yè)化趨勢

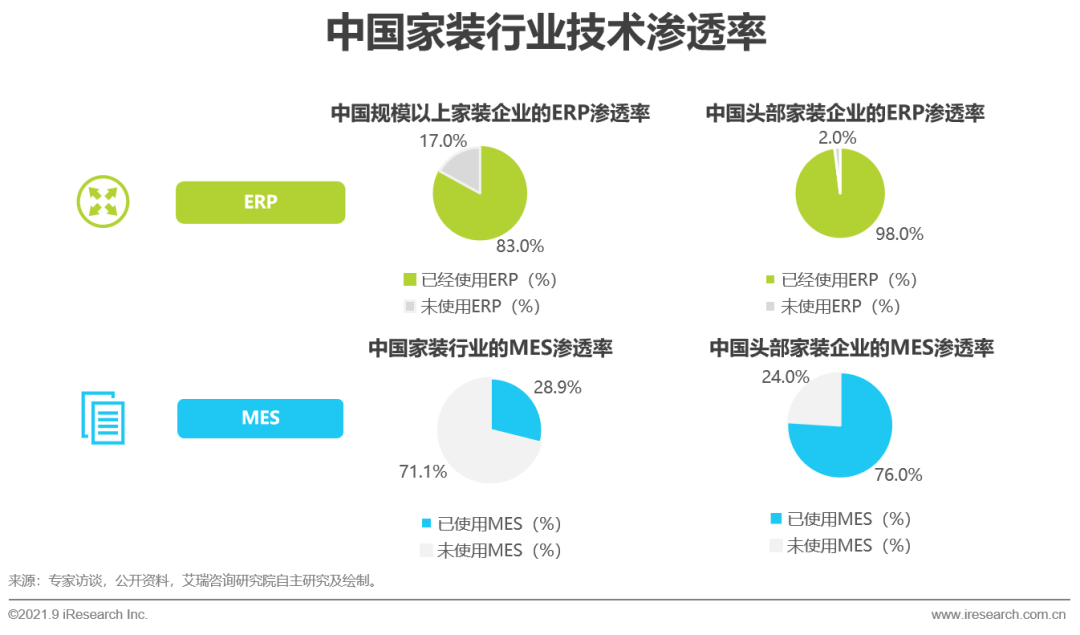

技術(shù)創(chuàng)新:數(shù)字化程度不斷提高,行業(yè)進入數(shù)智化階段

家裝需求中存量房改造的需求比例逐步提升,并開始成為行業(yè)增長的新動力,且新型消費群體相對具有更強的個人消費意識,其家裝需求也更為精細(xì),因此通過數(shù)字化技術(shù)來提升用戶的家裝服務(wù)體驗,解決之前由于人工原因帶來的“量房不準(zhǔn)、設(shè)計時間長”等問題。目前行業(yè)頭部玩家如愛空間、東易日盛、綠色家裝飾等通過3D設(shè)計軟件和BIM建模軟件來深化自身的設(shè)計平臺能力,通過ERP等企業(yè)資源管理系統(tǒng)來提升內(nèi)部業(yè)務(wù)聯(lián)動速度、提高業(yè)務(wù)鏈路效率,通過MES系統(tǒng)來實現(xiàn)設(shè)計、采購、施工、驗收全業(yè)務(wù)的管控。綠色家科技深耕AI+BIM+VR技術(shù),一整套家裝產(chǎn)業(yè)完整閉環(huán)的設(shè)計軟件系統(tǒng)賦能家居行業(yè)。三項核心技術(shù)賦能裝配式裝修:AI人工智能設(shè)計,基于谷歌AI技術(shù),無需設(shè)計專業(yè)基礎(chǔ),零設(shè)計基礎(chǔ)人群即可使用,實現(xiàn)“自動化設(shè)計”;VR場景表像,木紋級,紋理級的表現(xiàn)漫游場景;BIM算量圖紙技術(shù)實現(xiàn)。家裝行業(yè)整體數(shù)字化程度正在快速提升。

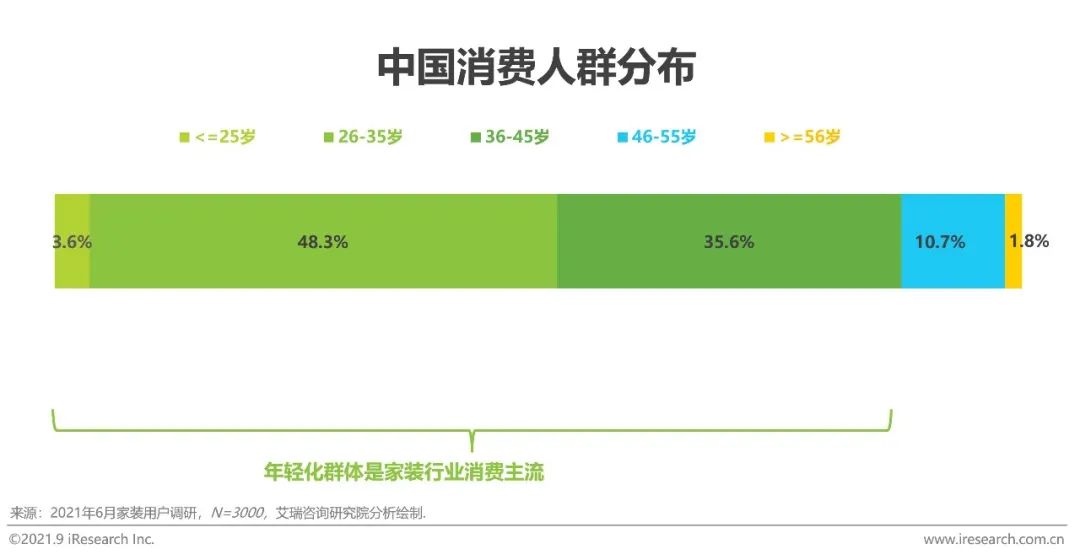

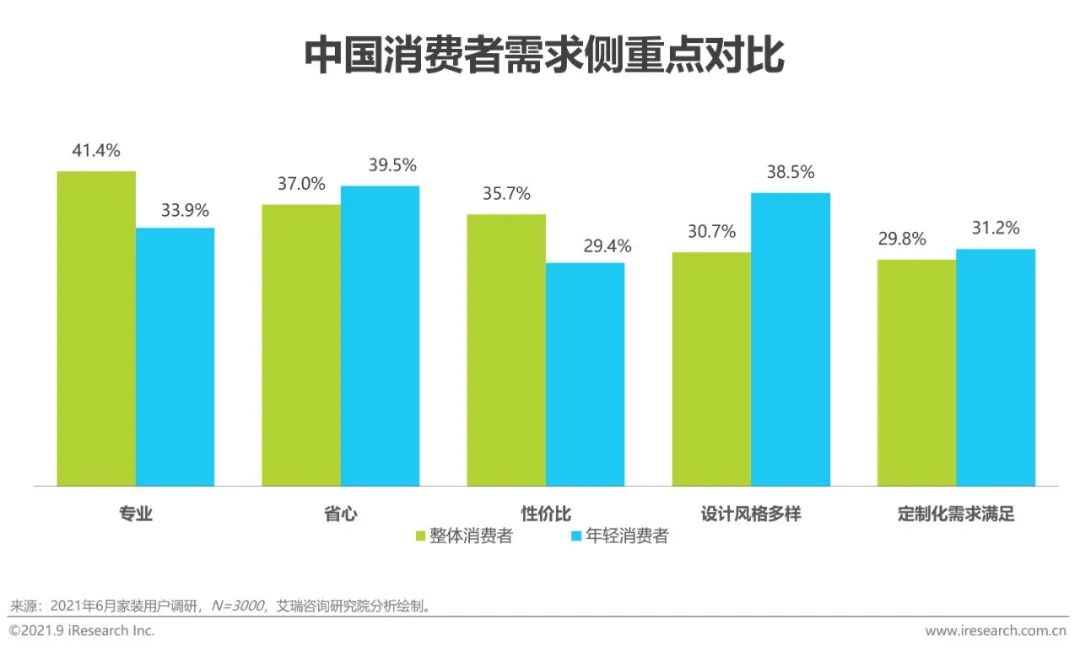

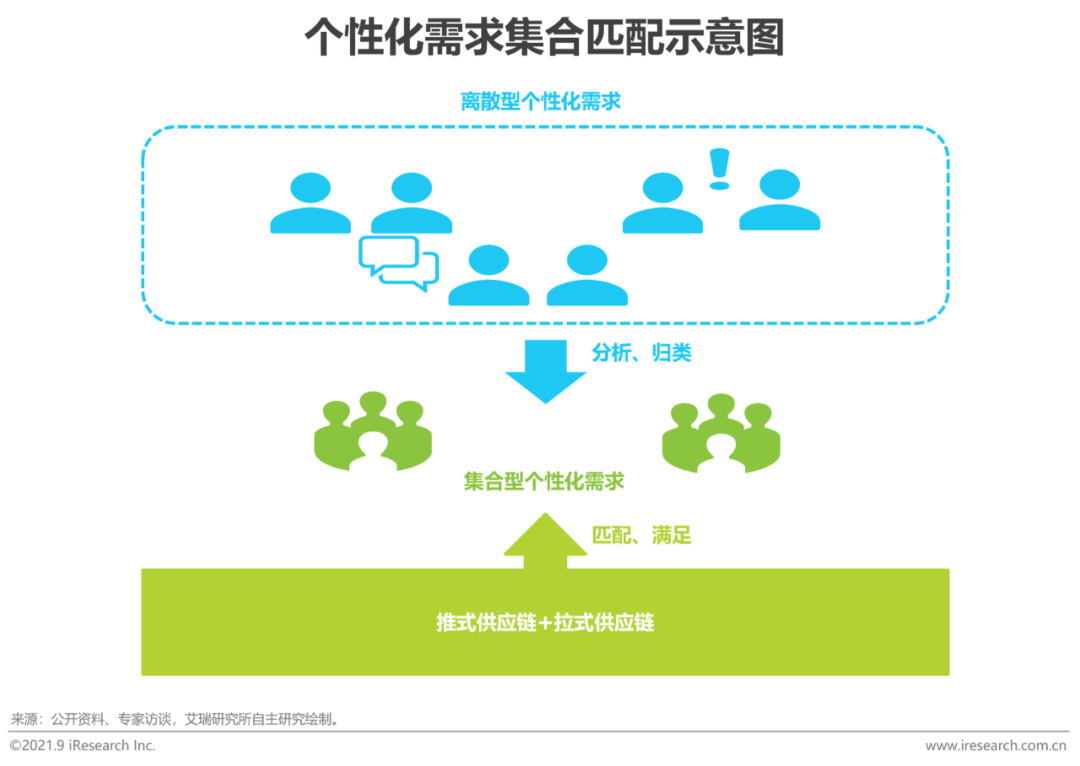

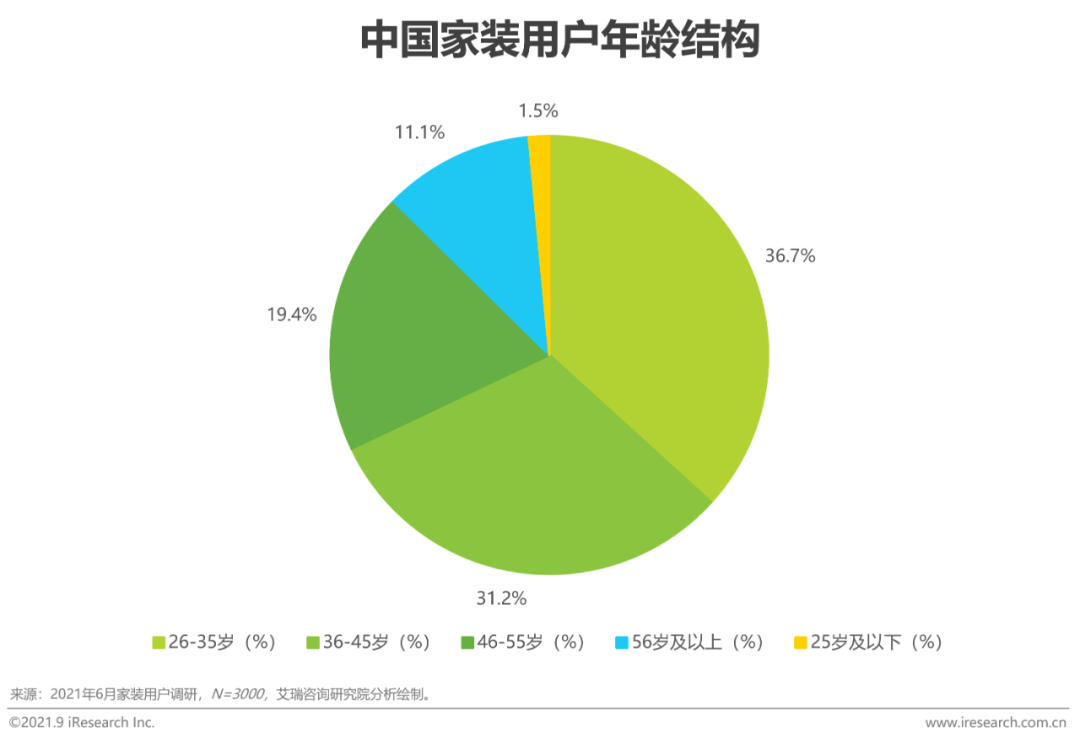

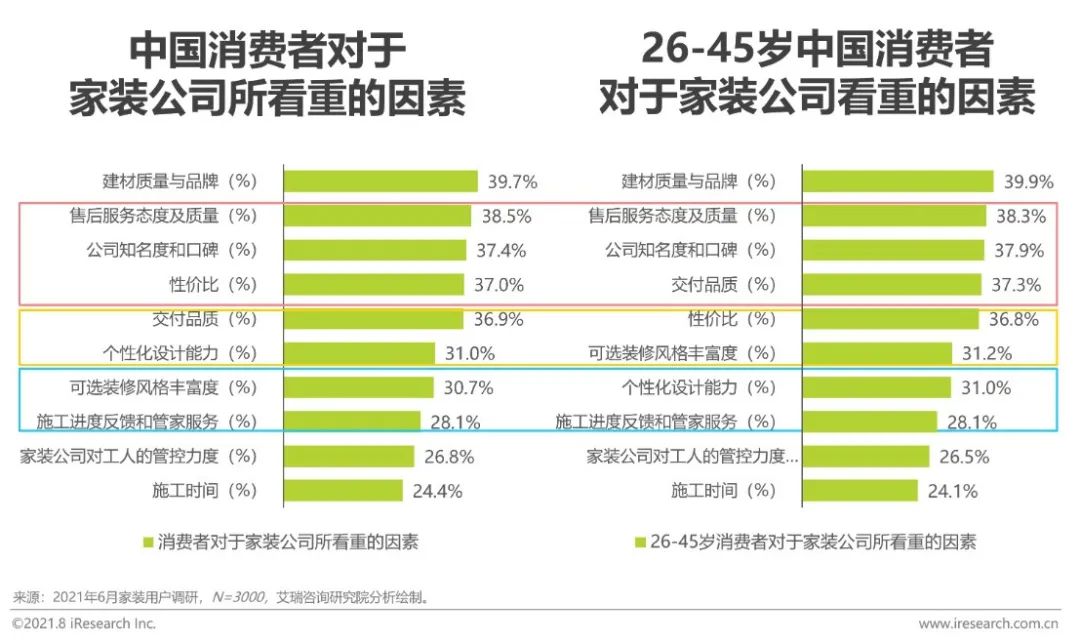

數(shù)據(jù)顯示,家裝消費者中年輕人群占比超過85%,通過需求側(cè)重點分析可以發(fā)現(xiàn),年輕消費者對于設(shè)計風(fēng)格的多樣性和定制化需求更高,這說明家已經(jīng)升級為生活方式的具象化體現(xiàn)。面對越發(fā)重視生活品質(zhì)的客群,傳統(tǒng)家裝公司逐個滿足消費者的個性化需求的運營邏輯,導(dǎo)致其很難實現(xiàn)規(guī)模化擴張。個性化趨勢下,頭部家裝企業(yè)通過標(biāo)準(zhǔn)化的產(chǎn)品運營思維,將消費者個性化需求進行調(diào)研、匯總、分類,集合成具有共性的家裝設(shè)計模塊,配合推、拉式供應(yīng)鏈模式,為消費者提供滿足理想生活方式的家裝解決方案。

費用透明化趨勢下,拓寬業(yè)務(wù)布局成為裝企提升利潤的主要途徑

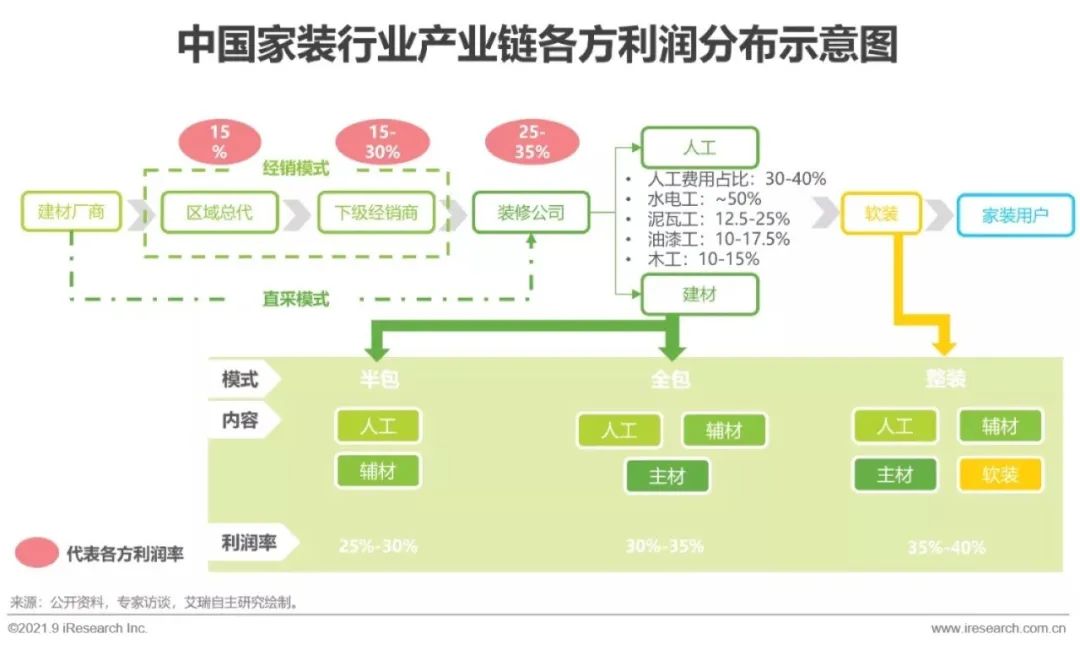

當(dāng)前,規(guī)模化裝企普遍采用直采模式來避免代理商和經(jīng)銷商的渠道加價,供應(yīng)鏈環(huán)節(jié)的簡化使得下游用戶端可減少30-45%的成本。隨著人工成本和材料價格的透明度提升,主營硬裝的家裝企業(yè)利潤率已經(jīng)非常固定,整裝大家居趨勢下,企業(yè)只有在產(chǎn)業(yè)鏈路上延伸布局,通過對業(yè)務(wù)深度的不斷挖掘才可獲得利潤的提升。

地產(chǎn)黃金十年積累大量住房庫存,新舊住宅比例趨于平衡

上世紀(jì)90年代末我國房改制度全面推行,房地產(chǎn)行業(yè)蓬勃發(fā)展,2010年至2020年,我國商品房銷售面積除2014年相較2013年出現(xiàn)輕微下降,其余年份均同比增長,十年間積累了大量住房庫存,同時近三年來我國年均新開工面積維持在16億平方米上下。持續(xù)韌性的地產(chǎn)建設(shè)和地產(chǎn)銷售對房地產(chǎn)投資起到一定的帶動作用,為家裝行業(yè)奠定了夯實的產(chǎn)值基礎(chǔ)。

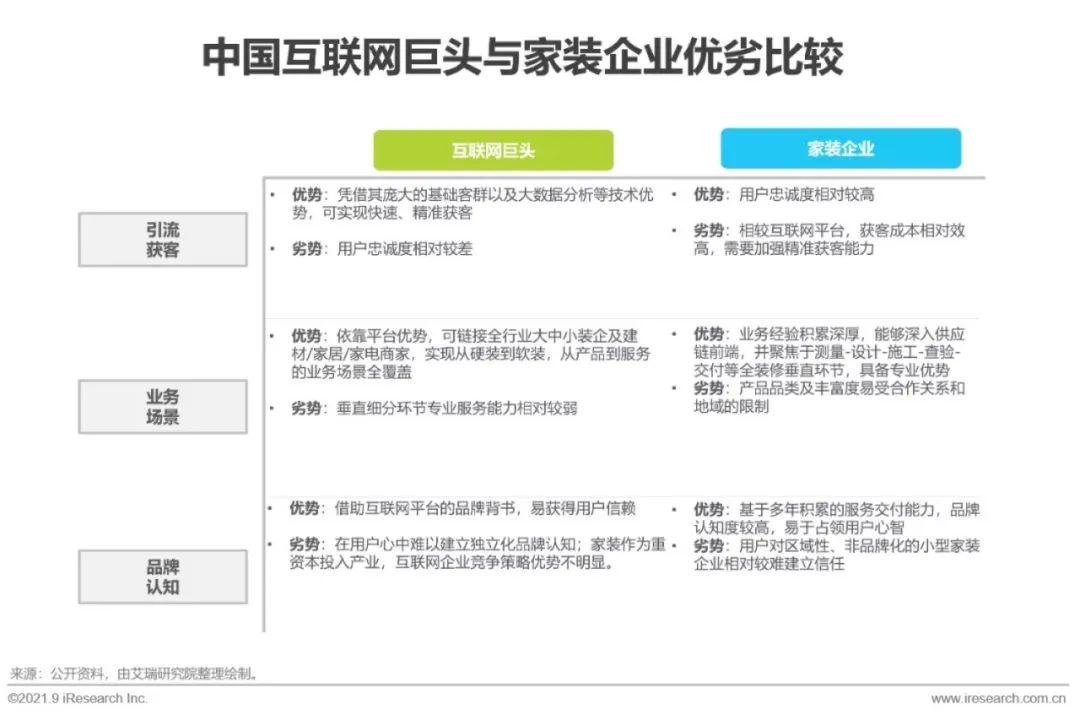

互聯(lián)網(wǎng)巨頭vs家裝企業(yè)

隨著疫情催生出大量家裝需求,廣闊的家裝市場吸引了阿里、京東等互聯(lián)網(wǎng)巨頭紛紛入局,憑借其高效的引流獲客能力、資源整合能力以及成熟的平臺運營能力,實現(xiàn)“硬裝+軟裝”、“產(chǎn)品+服務(wù)”全方位的家裝家居一站式解決方案,對家裝行業(yè)帶來了全新沖擊,但是通過對比不難發(fā)現(xiàn)在供應(yīng)鏈整合/一體化、裝修專業(yè)化程度、用戶忠誠度等維度家裝企業(yè)的優(yōu)勢更加明顯。

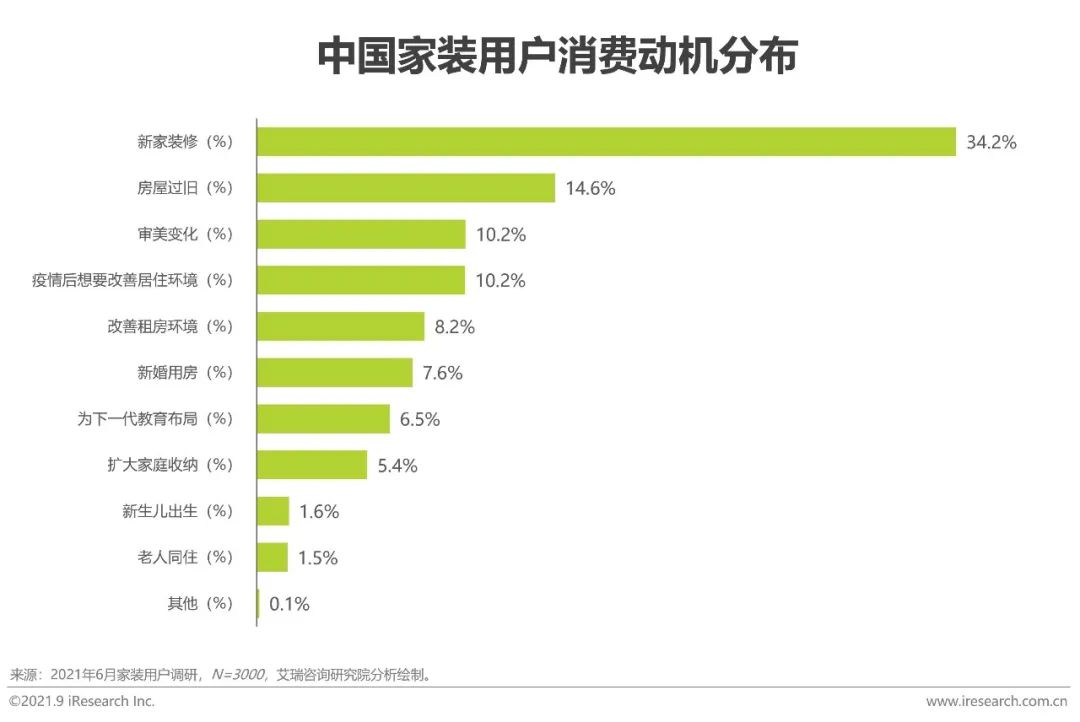

新家裝修為主要動機,舊房改造等存量房家裝動機逐漸顯現(xiàn)

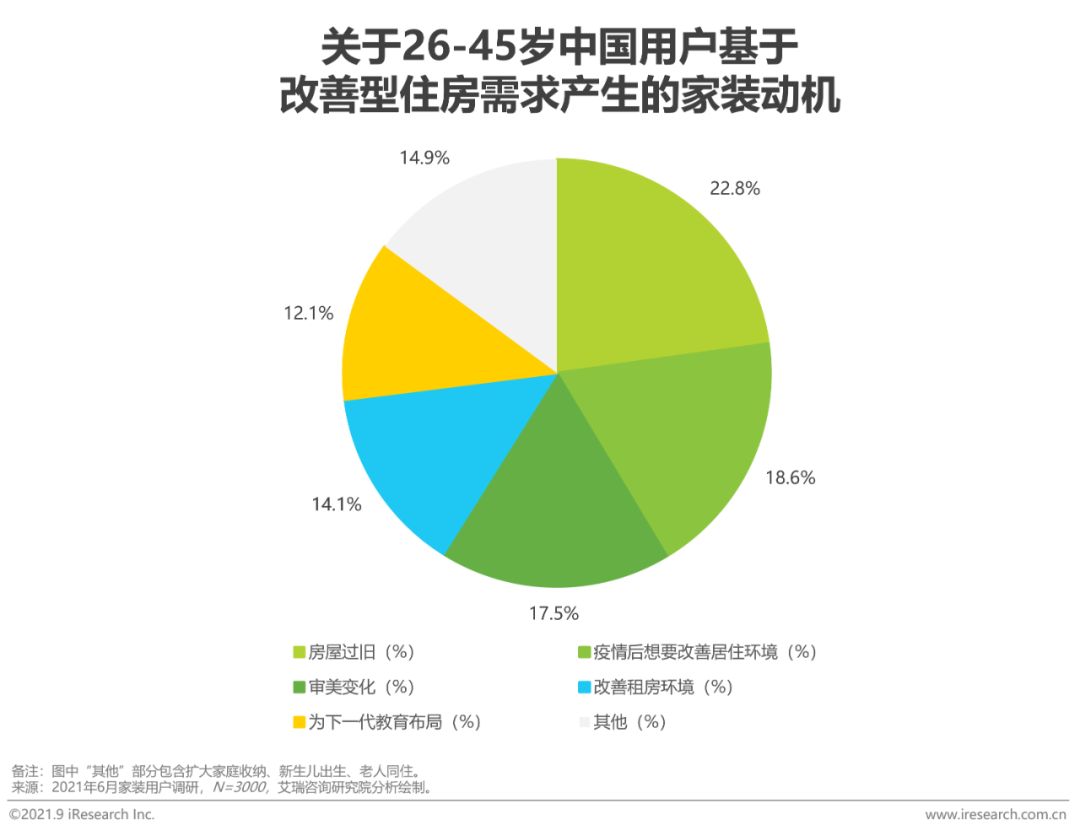

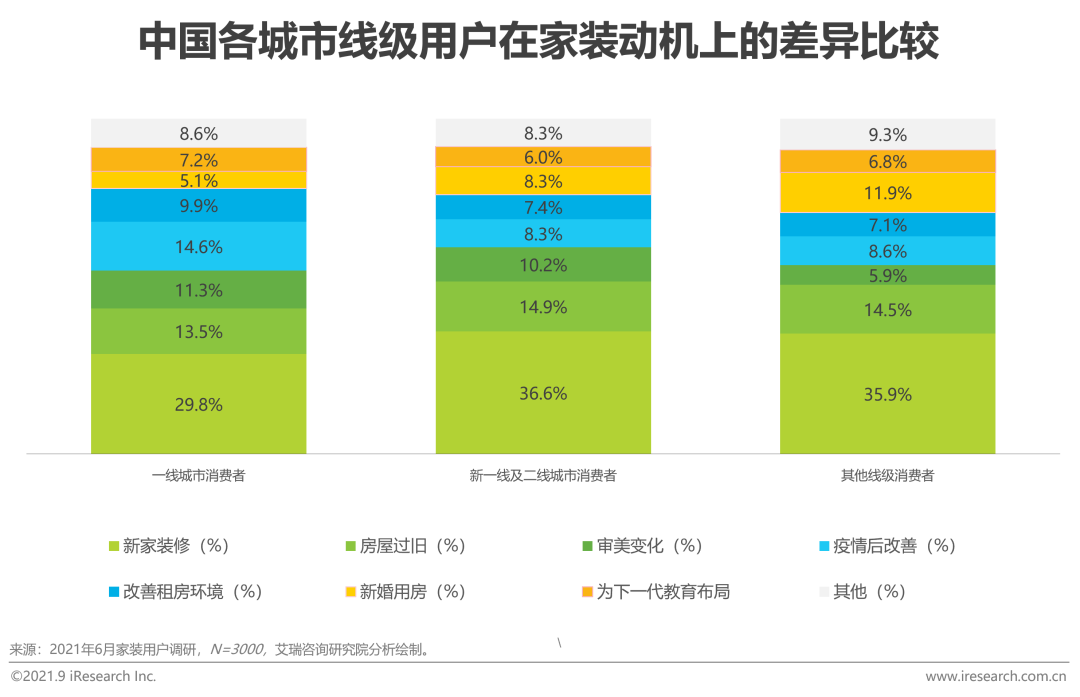

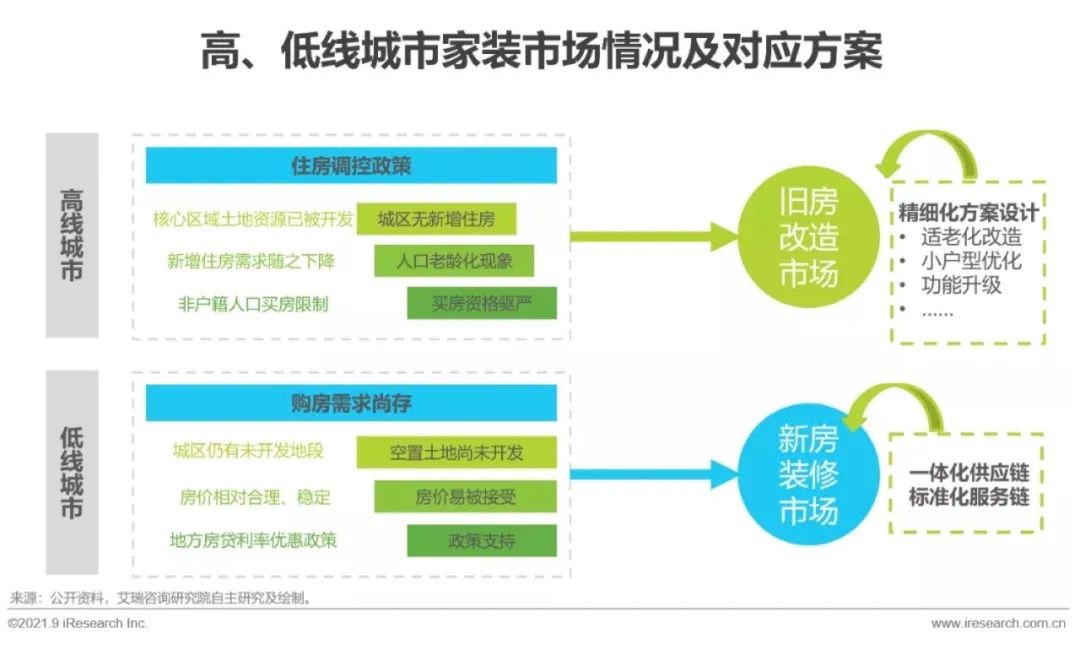

基于調(diào)研數(shù)據(jù),新家裝修的家裝動機仍然居于家裝消費需求產(chǎn)生的主要原因,其占比達到34.2%。但舊房改造(14.6%)、審美變化(10.2%)、擴大家庭收納(5.4%)等存量房相關(guān)的比例已經(jīng)超過30%,存量房的家裝動機逐漸顯現(xiàn)。從用戶所在城市線級進行比較,出于改善舊房等存量房相關(guān)的家裝動機的用戶在一線城市用戶、新一線及二線城市用戶、其他線級城市用戶的比例依次為65.1%、55.1%和52.2%。不難看出,改善舊有住房的家裝動機在高線城市具有更高的滲透率,存量房改造逐步成為一線城市的房屋家裝新動能。

家裝行業(yè)空間廣闊增速平穩(wěn),標(biāo)準(zhǔn)化滲透率不斷提升

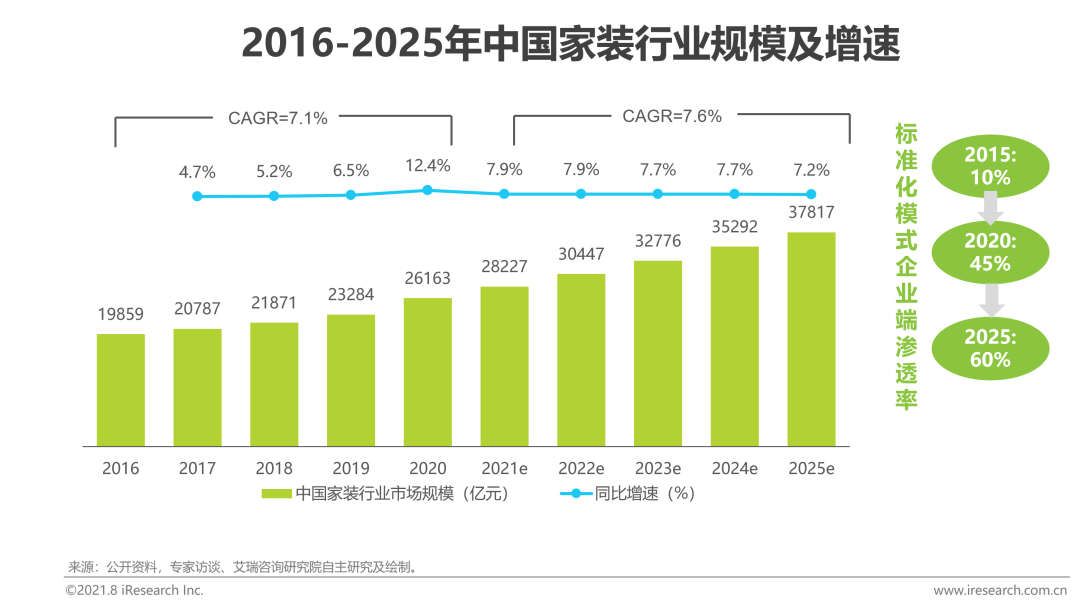

中國家裝行業(yè)基數(shù)大,發(fā)展較為穩(wěn)定,2020年行業(yè)市場規(guī)模達26,163億,同比增長12.4%,隨著存量需求的不斷釋放和全裝配政策的激勵,2025年家裝行業(yè)市場規(guī)模預(yù)計將達到37,817億。自2014年以來,以產(chǎn)品、交付、服務(wù)標(biāo)準(zhǔn)化為核心的一站式,運用標(biāo)準(zhǔn)化模式的企業(yè)在2015年僅有10%,隨著競爭格局加劇于2020年提升至45%,并在2025年有望達到60%,標(biāo)準(zhǔn)化整裝市場發(fā)展前景廣闊。

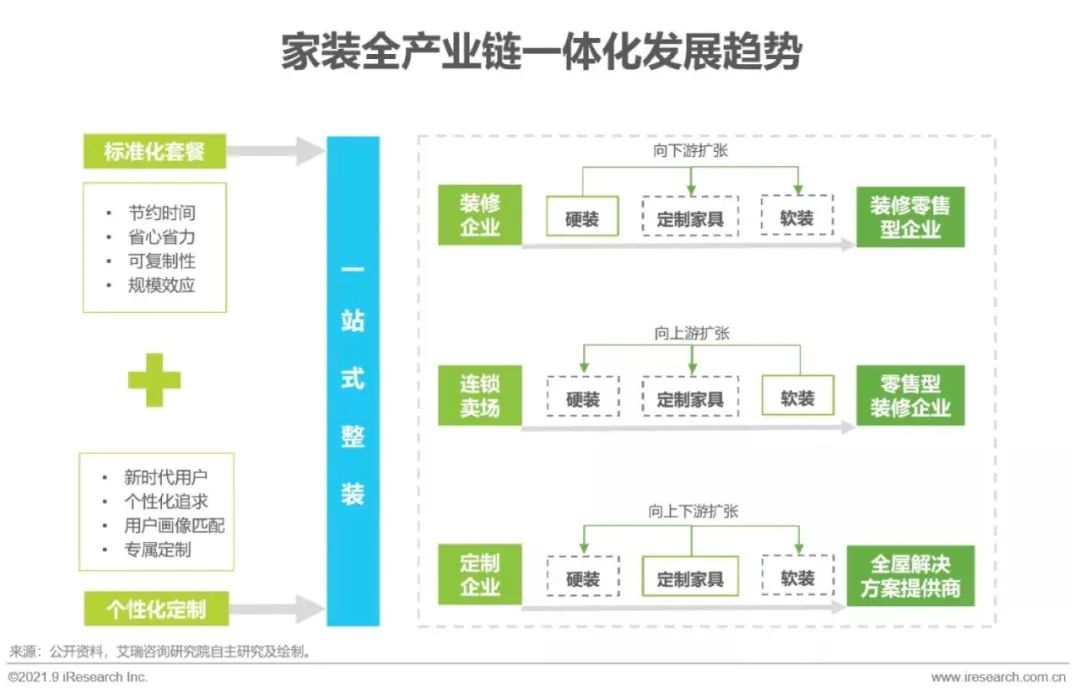

促使供應(yīng)鏈上下游優(yōu)質(zhì)資源系統(tǒng)進行整合

標(biāo)準(zhǔn)化服務(wù)體系的建立和用戶對個性化定制的需求驅(qū)使家裝行業(yè)上下游優(yōu)質(zhì)資源的整合,環(huán)節(jié)服務(wù)商逐漸向全產(chǎn)業(yè)鏈進行拓展。針對行業(yè)三類主要典型玩家,傳統(tǒng)裝企由硬裝向下游擴張,轉(zhuǎn)型為“裝修+零售”型企業(yè);連鎖賣場由軟裝向上游擴張,轉(zhuǎn)型為“零售+裝修”型企業(yè);定制類企業(yè)則同時向上下游進行縱向擴張,并與裝企進行戰(zhàn)略合作,轉(zhuǎn)型為全屋解決方案提供商。艾瑞認(rèn)為隨著未來整裝趨勢的不斷發(fā)展,行業(yè)主要玩家均將通過資源整合來實現(xiàn)效率最大化和用戶體驗優(yōu)化。

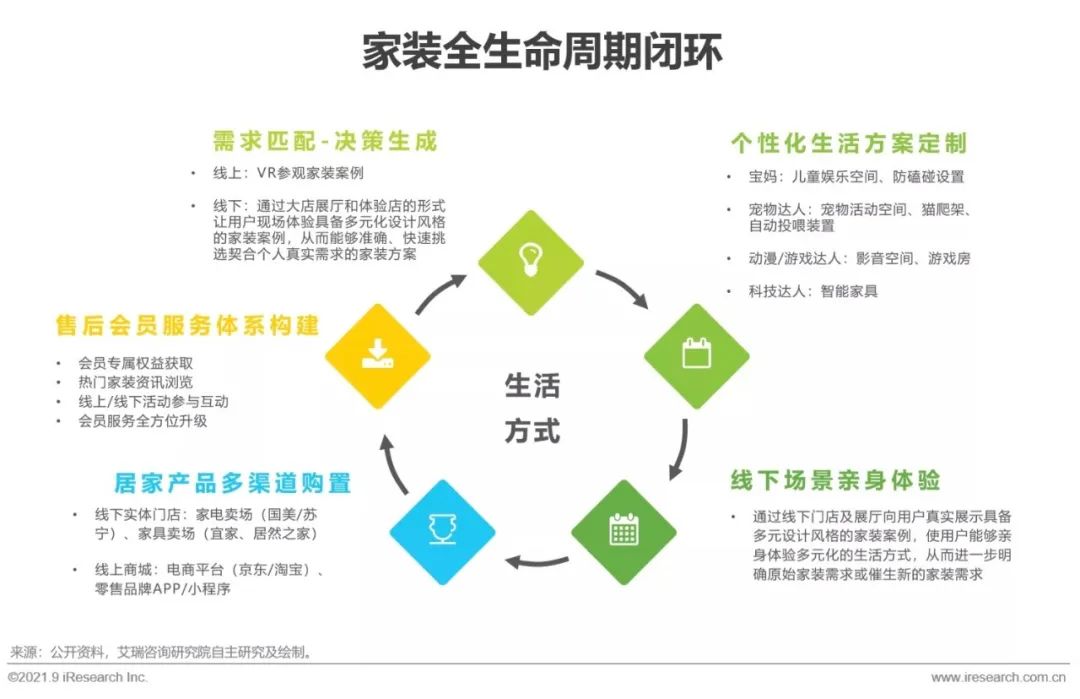

從需求匹配到售后服務(wù),提供全套“家的解決方案”

作為家裝市場的新消費人群, 90后、00后對“家”和“裝修”的理解及追求也在不斷向體驗感和個性化轉(zhuǎn)變,家裝企業(yè)應(yīng)聚焦用戶的新時代新需求,以用戶體驗為導(dǎo)向,打造包括“需求匹配及決策生成-個性化生活方案定制-線下門店/展廳體驗-全流程家裝服務(wù)及居家產(chǎn)品購置-售后會員服務(wù)體系構(gòu)建”在內(nèi)的全生命周期閉環(huán),為用戶提供符合其生活方式及精神需求的全套“家的解決方案”,從而真正俘獲用戶心智,實現(xiàn)用戶轉(zhuǎn)化及留存。

家裝后市場業(yè)務(wù)場景拓展

文章轉(zhuǎn)自:艾瑞咨詢、家居人物